Preisentwicklung

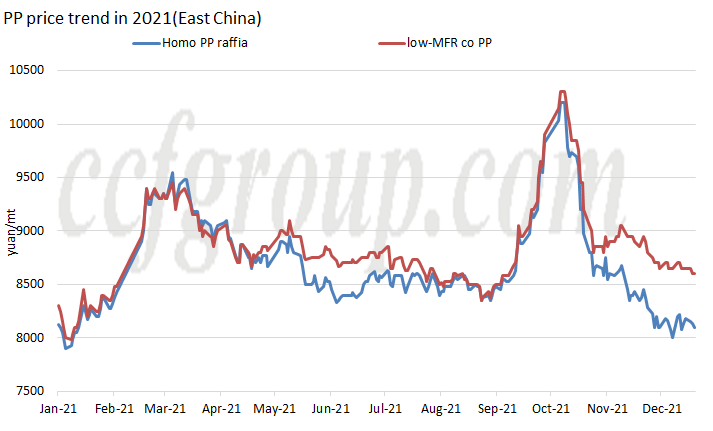

Im Jahr 2021 zeigt der gesamte chinesische Inlandsmarkt für PP-Granulat einen „M“-Trend mit zwei Preisspitzen während des ganzen Jahres, der erste Anfang März und der zweite Mitte Oktober, der höchste seit 2019.

Mitte bis Ende Februar stiegen die PP-Preise stark an.Einerseits hing es mit den steigenden Futures zusammen, andererseits schlossen viele ausländische Werke wegen des extremen Wetters.Das kurzfristige Missverhältnis zwischen Angebot und Nachfrage führte zu einem starken Anstieg des importierten PP-Marktes.Chinas Inlandsexport-Arbitrage-Fenster öffnete sich und die RMB-Spotpreise stiegen entsprechend.

Im September stieg der PP-Preis stark an, hauptsächlich aufgrund der schnellen Übertragung der Vier-Augen-Politik auf den Markt Ende August, der preistreibenden Faktoren, die von Angebot und Nachfrage auf die Kosten verlagert wurden, und der Cashflow jedes Produktionsprozesses war vollständig Verlust, insbesondere bei kohlebasiertem PP und methanolbasiertem PP.

Kapazität

| Quellen von Propylen | Region | Gesellschaft | Kapazität (KTA) | Startzeit |

| Auf Öl-Basis | Nordostchina | Haiguolongyou #1 | 200 | 2021.2 |

| Auf Öl-Basis | Nordostchina | Haiguolongyou #2 | 350 | 2021.3 |

| MDH | Nordchina | Dongming Hengchang Chemical | 200 | 2021.3 |

| Auf Öl-Basis | Nordchina | Sinopec Tianjin Lianhe II | 200 | 2021.5 |

| PDH | Ostchina | Orientalische Energie II #1 | 400 | 2021.5 |

| PDH | Ostchina | Orientalische Energie II #2 | 400 | 2021.6 |

| Auf Öl-Basis | Zentralchina | Sinopec-SK (Wuhan) PC Nr. 3 | 300 | 2021.6 |

| Auf Öl-Basis | Südchina | Fujian Gulei Petrochemie | 350 | 2021.8 |

| Auf Öl-Basis | Nordostchina | PetroChina Liaoyang PC (Kapazitätserweiterung) | 300 | 2021.8 |

| PDH | Nordchina | Qingdao Jineng-Technologie I | 450 | 2021.9 |

| Gesamt | 3150 | |||

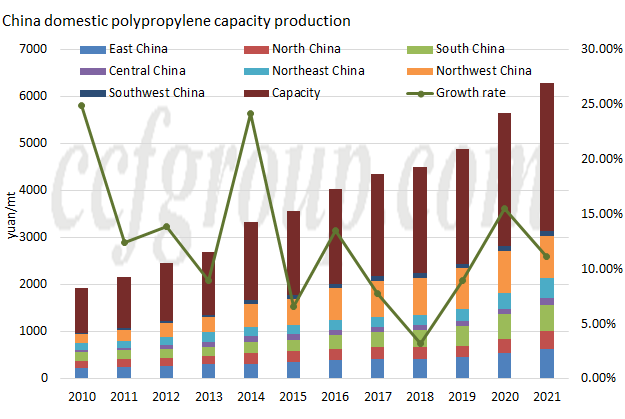

Aus Sicht neuer Start-ups ist es 2021 immer noch ein Jahr des schnellen Ausbaus der Produktionskapazität. Obwohl die neue Produktionskapazität nicht so gut ist wie die 3,8 Millionen Tonnen/Jahr im Jahr 2020, übersteigt die neue Kapazität immer noch 3 Millionen Tonnen/Jahr. Jahr und erreicht 3,15 Millionen Tonnen/Jahr und die Gesamtproduktionskapazität erreicht 31,405 Millionen Tonnen/Jahr.Es wird berichtet, dass die PP-Anlage Nr. 1 von Zhejiang Petroleum & Chemical II mit 450 kt/Jahr in naher Zukunft im Probebetrieb ist und voraussichtlich Ende Dezember/Anfang Januar mit der kommerziellen Produktion beginnen wird.

In Bezug auf das Vertriebsgebiet konzentriert sich die Produktion der neuen PP-Anlage hauptsächlich auf Nordostchina (850 kt/Jahr), Nordchina (850 kt/Jahr) und Ostchina (800 kt/Jahr), und es gibt keine neuen Produktionskapazitäten in China Regionen Nordwest und Südwest.

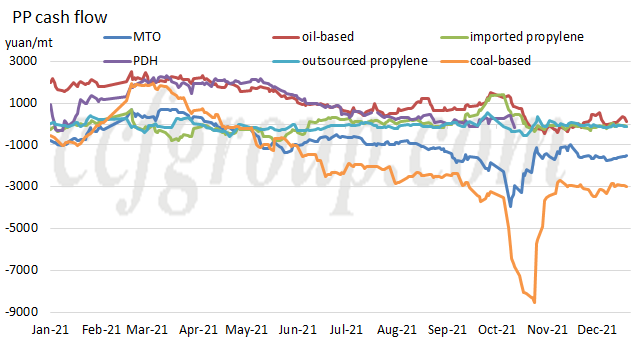

Bargeldumlauf

| Herstellungsprozess | PP-Granulat | PP-Pulver | ||||

| Auf Öl-Basis | auf Kohlebasis | MTO | PDH | importiertes Propylen | Shandong-Propylen | |

| 2019 | 1859.26 | 1416.38 | 391.37 | 2017.74 | 387,47 | 207.59 |

| 2020 | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021 | 1098.54 | -1700.41 | -894,49 | 702.35 | -51,84 | -72.24 |

Dem Cashflow jedes Produktionsprozesses nach zu urteilen, wurde der Cashflow von PP durch die steigenden Rohstoffkosten im Jahr 2021 erheblich beeinträchtigt. Zum 22. Dezember erzielte nur ölbasiertes PP Gewinne.Ausgehend vom Jahresdurchschnitt blieb der Cashflow von erdölbasiertem PP und Propandehydrierungs-basiertem PP profitabel, ist aber im Vergleich zu 2020 deutlich geschrumpft, während andere grundsätzlich negativ geworden sind.

Von Chinatexnet.com

Postzeit: 28. Dezember 2021