Das Regional Comprehensive Economic Partnership (RCEP)-Abkommen, das weltweit größte Freihandelsabkommen, trat am ersten Tag des Jahres 2022 in Kraft. Das RCEP umfasst 10 ASEAN-Mitglieder, China, Japan, die Republik Korea, Australien und Neuseeland.Die Gesamtbevölkerung, das Bruttoinlandsprodukt und der Handel der 15 Staaten machen zusammen etwa 30 Prozent der Weltbevölkerung aus.Nach Inkrafttreten des RCEP können die Mitgliedsländer beim Export von Waren Zollvergünstigungen genießen.Wird es einige neue Veränderungen mit sich bringen?

Verlauf und Inhalt der RCEP-Verhandlung

Das RCEP wurde erstmals auf dem 21. ASEAN-Gipfel 2012 eingeführt. Ziel ist die Errichtung eines Freihandelsabkommens mit einem einheitlichen Markt durch den Abbau von Zöllen und nichttarifären Handelshemmnissen.Die RCEP-Verhandlungen umfassen Warenhandel, Dienstleistungshandel, Investitionen und Regeln, und die RCEP-Mitgliedsländer haben unterschiedliche wirtschaftliche Entwicklungsstufen, sodass sie bei den Verhandlungen auf alle Arten von Schwierigkeiten stoßen.

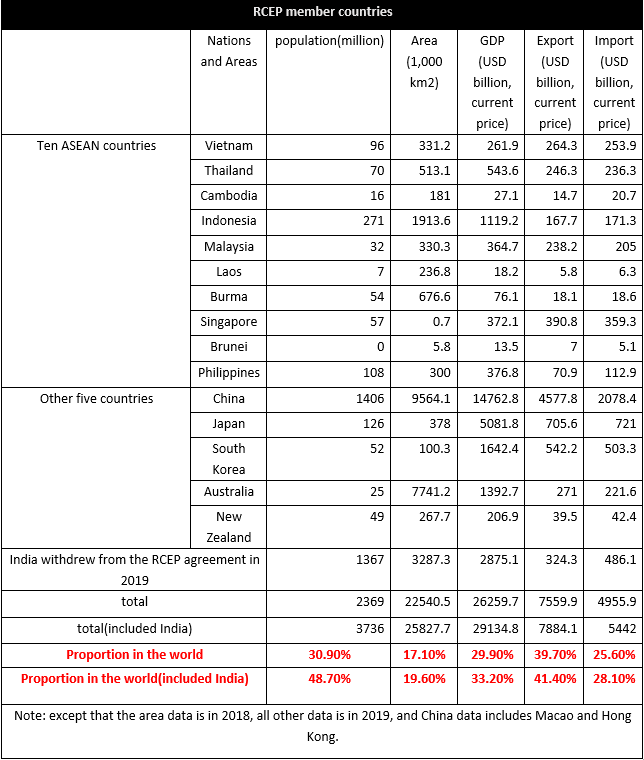

RCEP-Mitgliedsländer haben eine Bevölkerung von 2,37 Milliarden, was 30,9 % der Gesamtbevölkerung und 29,9 % des weltweiten BIP entspricht.Aus der globalen Situation der Importe und Exporte machen die Exporte 39,7 % der weltweiten Exporte und die Importe 25,6 % aus.Der Handelswert zwischen den RCEP-Mitgliedsländern beträgt etwa 10,4 Billionen USD, was 27,4 % des weltweiten Handels ausmacht.Es ist festzustellen, dass die RCEP-Mitgliedsländer hauptsächlich exportorientiert sind und der Importanteil relativ gering ist.Unter den 15 Ländern hat China mit 10,7 % der Importe und 24 % der Exporte im Jahr 2019 den größten Anteil an den Importen und Exporten der Welt, gefolgt von 3,7 % der Importe und Exporte Japans und 2,6 % der Importe Südkoreas 2,8 % der Exporte.Auf die zehn ASEAN-Staaten entfallen 7,5 % der Exporte und 7,2 % der Importe.

Indien ist aus dem RCEP-Abkommen ausgetreten, aber wenn Indien zu einem späteren Zeitpunkt beitritt, wird das Verbrauchspotenzial des Abkommens weiter erhöht.

Der Einfluss des RCEP-Abkommens auf Textilien und Bekleidung

Es gibt große wirtschaftliche Unterschiede zwischen den Mitgliedsländern, die meisten davon sind Entwicklungsländer, und nur Japan, Neuseeland, Australien, Singapur und Südkorea sind entwickelte Länder.Die wirtschaftlichen Unterschiede zwischen den RCEP-Mitgliedsländern machen auch den Warenaustausch unterschiedlich.Konzentrieren wir uns auf die Textil- und Bekleidungssituation.

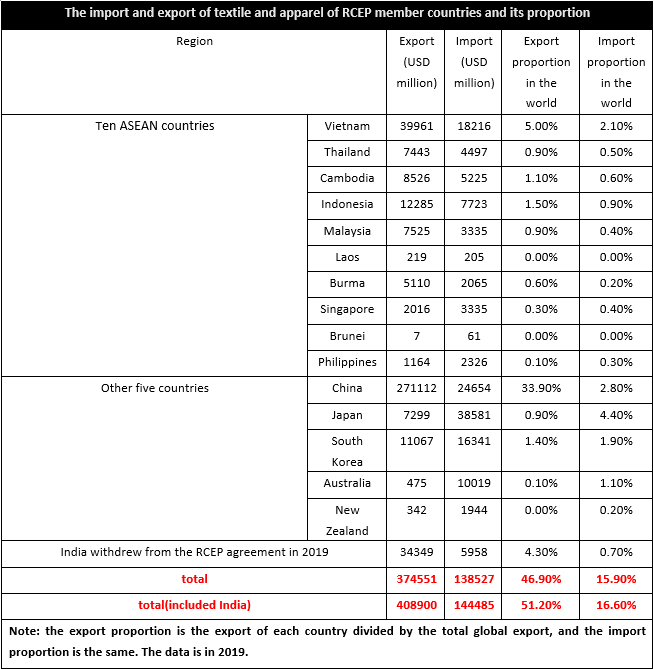

Im Jahr 2019 beliefen sich die Textil- und Bekleidungsexporte der RCEP-Mitgliedsländer auf 374,6 Milliarden USD, was 46,9 % der Welt ausmacht, während die Importe 138,5 Milliarden USD betrugen, was 15,9 % der Welt ausmacht.Somit ist ersichtlich, dass die Textil- und Bekleidungsindustrie der RCEP-Mitgliedsländer hauptsächlich exportorientiert ist.Da die Textil- und Bekleidungsindustriekette der Mitgliedsstaaten nicht sicher war, waren auch die Produktion und Vermarktung von Textilien und Bekleidung unterschiedlich, wobei Vietnam, Kambodscha, Myanmar, Indonesien und andere ASEAN-Regionen hauptsächlich Nettoexporteure waren, ebenso wie China.Nettoimporteure waren Singapur, Brunei, die Philippinen, Japan, Südkorea, Australien und Neuseeland.Nach dem Inkrafttreten des RCEP werden die Zölle zwischen den Mitgliedsländern stark gesenkt und die Handelskosten sinken. Dann werden lokale Unternehmen nicht nur der heimischen Konkurrenz ausgesetzt sein, sondern auch die Konkurrenz durch ausländische Marken wird deutlicher, insbesondere der chinesische Markt ist der größte Produzent und Major Importeur unter den Mitgliedsländern, und die Produktionskosten für Textilien und Bekleidung in Südostasien und anderen Regionen sind offensichtlich niedriger als in China, sodass einige Produkte von ausländischen Marken beeinflusst werden.

Aus Sicht der Import- und Exportstruktur von Textilien und Bekleidung in den großen Mitgliedsländern, mit Ausnahme von Neuseeland, Südkorea und Japan, exportieren die anderen Mitgliedsländer hauptsächlich Bekleidung, ergänzt durch Textilien, während die Importstruktur rückläufig ist Gegenteil.Kambodscha, Myanmar, Vietnam, Laos, Indonesien, die Philippinen, Thailand, China und Malaysia importieren hauptsächlich Textilien.Daraus können wir ersehen, dass die Verarbeitungskapazität der nachgelagerten Endverbraucher für Bekleidung in der ASEAN-Region stark war und ihre internationale Wettbewerbsfähigkeit in den letzten Jahren zugenommen hat, aber die vorgelagerte Industriekette war nicht perfekt und hatte keine eigene Versorgung mit Rohstoffen und Halbzeug -Endprodukte.Daher waren Upstream und Midstream stark von Importen abhängig, während entwickelte Regionen wie Japan und Südkorea hauptsächlich Textilien und Bekleidung importierten, die die Hauptverbrauchsorte waren.Natürlich war China unter diesen Mitgliedstaaten nicht nur der wichtigste Produktionsort, sondern auch der wichtigste Verbrauchsort, und die Industriekette war relativ perfekt, sodass es nach der Zollsenkung sowohl Chancen als auch Herausforderungen gibt.

Dem Inhalt des RCEP-Abkommens nach zu urteilen, kann es nach dem Inkrafttreten des RCEP-Abkommens dazu beitragen, die Zölle deutlich zu senken und die Verpflichtung zu erfüllen, Investitionen in Dienstleistungen zu öffnen, und mehr als 90 % des Warenhandels in der Region werden schließlich zollfrei sein .Nach der Senkung der Zölle sinken die Handelskosten zwischen den Mitgliedsländern, sodass sich die Wettbewerbsfähigkeit der RCEP-Mitgliedsländer erheblich verbessert, was dem Wachstum des Verbrauchs zuträglich ist, während die Wettbewerbsfähigkeit von Textilien und Bekleidung aus großen Produktionsstätten wie Indien , Bangladesch, der Türkei und anderen wichtigen Produktionsstätten hat in RCEP zurückgegangen.Gleichzeitig sind die Hauptherkunftsländer für Textil- und Bekleidungsimporte aus der EU und den USA China, ASEAN und andere wichtige Textil- und Bekleidungsproduktionsstandorte.Unter den gleichen Bedingungen steigt die Wahrscheinlichkeit, dass Waren zwischen den Mitgliedsländern zirkulieren, was praktisch einen gewissen Druck auf die EU- und US- und andere Märkte ausübt.Darüber hinaus sind die Investitionsbarrieren zwischen den RCEP-Mitgliedsländern gefallen, und es wird erwartet, dass die Auslandsinvestitionen zunehmen werden.

Postzeit: 10. Januar 2022